「家、買わないんですか?」と聞かれることが、40代に入ってから増えてきました。

結論から書くと、わが家は家を買わない選択を続けて10年以上の賃貸派です。「家を買うのが大人の標準」という空気もありますが、夫婦で何度も話し合った結果、「賃貸の方がわが家には合っている」と判断しました。

この記事では、神戸で共働き子育てをしている40代パパが、賃貸を選び続けている4つの理由を正直に書きます。「持ち家がいいに決まっている」という意見もありますが、わが家にとっては賃貸が合理的だと考えています。

この記事でわかること

- 40代共働き家庭が賃貸を選び続けている4つの理由

- 神戸という街での「住み替え」の現実

- 不動産の素人が「持つ」ことのリスク

- 「持ち家がダメ」と言いたいわけではない理由

- 共働き家庭にとっての賃貸のメリット

賃貸を選び続けている4つの理由

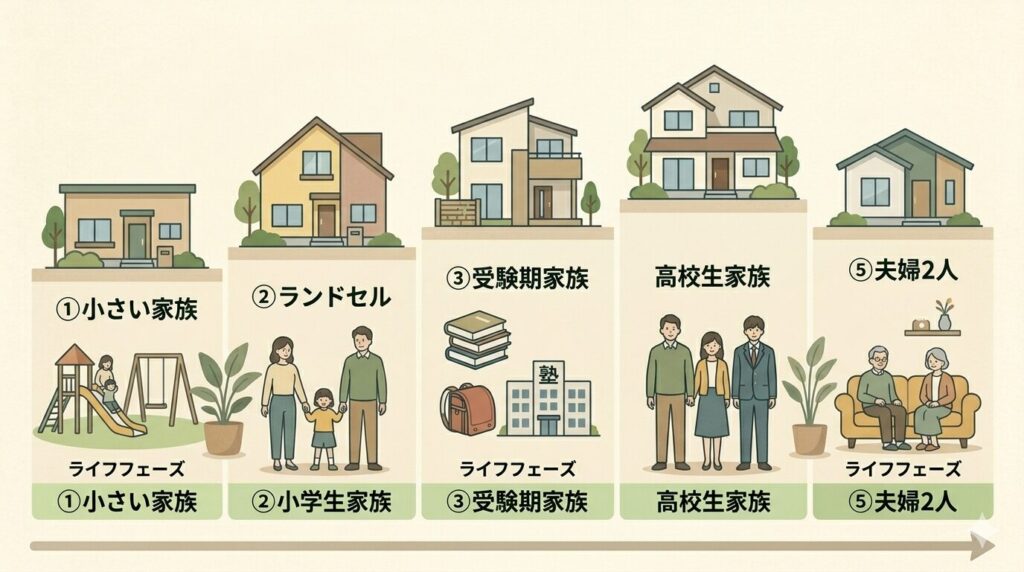

①家族のフェーズで「住み替えやすい」

家族のステージは、想像以上に変化します。

- 子どもが小さい頃:公園が近い・保育園に通いやすい場所

- 小学校入学後:通学路の安全・学区

- 習い事が増える頃:塾や教室へのアクセス

- 中学・高校:学校までの距離・受験対策

- 子どもが独立後:夫婦2人の生活に合う広さ・利便性

賃貸なら、家族のステージに合わせて「今ベストな場所」に住み替えることができます。一方、家を買えば、ほぼ「ここに住み続ける」という前提が固定されます。

もちろん持ち家を売って買い替えることもできますが、手間も費用も大きい。賃貸の身軽さは、共働きで時間のないわが家にとって大きな価値があります。

②不動産の「価値が下がった時のリセール」が怖い

家は買った瞬間から価値が下がり始めるとよく言われます。それが10年後・20年後にどうなっているかは、誰にも正確には予測できません。

「住み続けるならいいじゃないか」と思っていましたが、人生は何があるかわかりません。転勤・親の介護・健康状態・夫婦の働き方の変化——売らないといけない場面はいつでも起こり得ます。

そのとき「買ったときより大幅に安くしか売れない」と、ローン残債だけ残ったりして大きな負担になる可能性があります。

③「価値が下がらない物件」を見つける目利き力がない

正直に書きます。私には不動産の目利き力がありません。

「価値が下がりにくい物件」を見極められる人は、確かにいます。立地・将来性・建物の構造・管理状態など、複数の要素を読み解いて選べる人です。でも、それは不動産のプロや、何度も物件を見てきた経験者にしかできないことだと思っています。

素人が「なんとなく良さそう」「営業マンが熱心だった」で何千万円もの判断をするのは、家計を守る視点でいうとリスクが大きすぎます。「自分にできないことには手を出さない」のも家計管理の基本です。

④修繕費・管理費・固定資産税という「住み続けるリスク」

家を買うと、購入費用以外に継続的にかかるコストがあります。

- 修繕費(屋根・外壁・水回り・設備の交換)

- マンションなら管理費・修繕積立金

- 固定資産税

- 火災保険・地震保険

- 設備の入れ替え(給湯器・エアコン・トイレ等)

賃貸なら、これらの大半は大家さんが負担してくれます。エアコンが壊れても自分で買い替える必要はない。給湯器が故障しても電話一本。「住み続けることのリスク」を自分で抱える必要がないのは、共働きで時間がないわが家には大きな安心です。

神戸で住むということ——「住み替え」の柔軟性が活きる土地

これは神戸に住んでいて感じることですが——神戸は地域によって暮らしの「色」がまったく違う街です。

子育てに向くエリア、通勤に便利なエリア、教育意識の高いエリア、下町風情の残るエリア。同じ「神戸市内」でも、住む場所によって生活も家計も大きく変わります。

これは住んでみて気づくことが多く、子どもの成長・学校選び・通勤事情で「やっぱりこっちのエリアの方が合うかも」と感じる場面が出てくる可能性があります。

賃貸なら、その時に住み替えるという選択肢が手元に残ります。「ライフフェーズに合わせてエリアを選び直せる」のは、特に神戸のような多様な街では大きなメリットだと感じています。

神戸の不動産は素人には「読みにくい」

もうひとつ、神戸の不動産事情で感じるのが、価格の動きが二極化しやすいということです。

- 再開発エリア・人気エリアは価格が上がる

- 一方で、需要が落ちたエリアは価格が大きく下がる

- 同じ神戸市内でも、駅・学区・地形(坂の有無など)で価値が変わる

東京や大阪の中心部のように「とりあえず買えば資産になる」とは言い切れない街です。素人が「将来も価値が落ちないエリア」を見極めるのは、現実的に難しいと感じます。

だからこそ、わが家は「持つことで利益を狙う」よりも、「賃貸で柔軟さと安心を取る」方を選んでいます。

「持ち家がダメ」と言いたいわけではない

誤解されたくないので書いておきます。私は「持ち家派が間違っている」とはまったく思っていません。

持ち家には持ち家のメリットがあります。

- 住宅ローン控除という強力な税制優遇

- 団信(団体信用生命保険)で「家族に家を残せる」安心

- 住み心地・カスタマイズの自由度

- 退職後の住居費負担を軽くできる

- 「自分の家」という精神的な満足感

これらを評価して持ち家を選ぶ方は合理的です。一方で、わが家の場合は「賃貸の柔軟さ」「リセールリスク回避」「目利き不要」「住み続けるリスクの回避」のほうが大きいと判断しました。

大事なのは「世間の常識に流されず、自分の家庭にとっての合理性で選ぶ」ことだと思います。

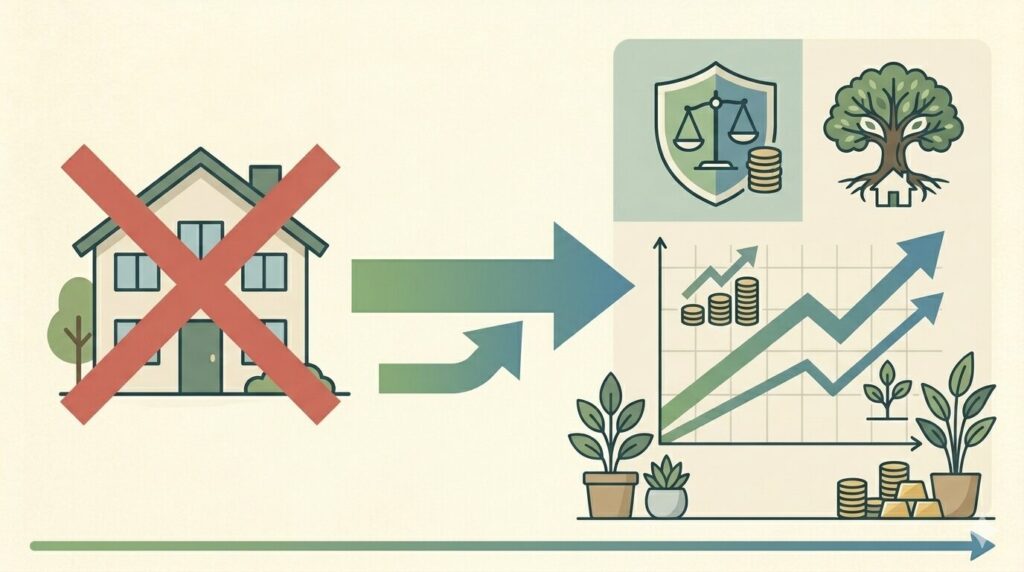

共働き家庭にとっての賃貸メリット

- 転勤・働き方の変化に対応しやすい

- 「家にかけない分を投資に回せる」(NISAなど)

- 設備トラブルの対応を自分でしなくていい

- 大きなローン負担がない

- 子どもの環境に合わせて柔軟に動ける

共働きで時間が貴重な家庭にとっては、「お金」だけでなく「自由度」「時間の余裕」も大きな資産です。賃貸はその両方を守りやすい選択肢だと感じています。

📖 楽天証券でNISA口座を開く手順|共働きパパがスマホだけで設定した全ステップ

よくある質問(FAQ)

Q. 退職後の住居費はどうするの?

賃貸を続ける場合の最大の懸念点です。わが家ではこのリスクを認識した上で、NISAでの長期投資で老後資金を準備しています。家を買わない代わりに、その分を運用に回す形です。

Q. 子どものために家を残したくない?

「家を残す」より「教育投資をする」「子ども自身が選べる選択肢を残す」方が、子どもにとっての価値は大きいと考えています。家を残されても、子どものライフスタイルに合うとは限りません。

Q. 賃貸の家賃は「掛け捨て」では?

持ち家のローンも「金利分は掛け捨て」と考えれば、本質的には似ています。固定資産税・修繕費を含めた総コストで比較しないと、単純比較はできません。

まとめ|「持たない選択」の第1弾としての賃貸

- 家族のフェーズで住み替えやすい

- 不動産価値が下がった時のリセールリスクを回避

- 「価値が下がらない物件を選ぶ目利き力」がないことを自覚

- 修繕費・管理費・固定資産税という「住み続けるリスク」を抱えなくていい

そして神戸という地域差が大きく、不動産価格が読みにくい街では、賃貸の柔軟性が特に活きると感じています。

これは「持ち家がダメ」という話ではなく、「わが家にとっては賃貸が合理的だった」という一つの選択肢の話です。世間の常識に流されず、自分の家庭にとっての答えを見つけることが、家計を守る第一歩だと思います。

これからも「持たない選択」シリーズで、わが家が選んでいる「持たないこと」について書いていく予定です。次回は「車を持たない選択」の話を書く予定です。

あわせて読みたい:

📖 楽天証券でNISA口座を開く手順|共働きパパがスマホだけで設定した全ステップ

📖 【共働きパパ実践】固定費を見直したら月3万円以上浮いた話

📖 持たない選択シリーズ第3弾:マカフィー必要?スマイルゼミ解約?サブスク見直しで年16万円浮いた共働きパパの判断軸【持たない選択シリーズ第3弾】

📚 持たない選択シリーズ

- 第1弾:持ち家と賃貸どっち?家を買わない選択(この記事)

- 第2弾:車なし子育ては可能?手放して10年以上

- 第3弾:サブスク見直しで年16万円浮いた判断軸

- 第4弾:保険を月3万円→5,000円に見直した話

賃貸でできる地震対策として、背の高い食器棚をやめて”倒れる高さ”を手放した話もどうぞ。

コメント