※ 本記事はアフィリエイト広告を含みます。

教育費のためではありません。

子供が60代を迎えるとき、少しでも楽に生きていけるように——

親から子供への贈り物として、こどもNISAに積み立てることにしました。

2027年1月にこどもNISAの開始が予定されています。

我が家はすでに楽天証券で子供2人分の口座を開設し、準備を進めています。

「教育費をこどもNISAで」という発想が多い中、なぜ老後資金なのか。

この記事では、その理由と長期複利のシミュレーションをお伝えします。

こどもNISAとは?2027年開始予定の制度概要

こどもNISAは、0歳〜17歳の子供を対象にした少額投資非課税制度です。

2027年1月の開始が予定されており、現時点では以下の内容が見通しとして示されています。

| 項目 | 内容(見通し) |

|---|---|

| 対象年齢 | 0歳〜17歳 |

| 年間非課税枠 | 60万円 |

| 払い出し | 12歳以降、子供の同意があれば可能 |

重要:上記はすべて現時点での見通しであり、制度の詳細は変更される可能性があります。最新情報は楽天証券などの証券会社公式サイトや金融庁の発表をご確認ください。

なお、2023年末にジュニアNISAは終了しており、現在は未成年名義のNISA口座は開設できません。こどもNISAはその後継となる制度として準備が進められています。

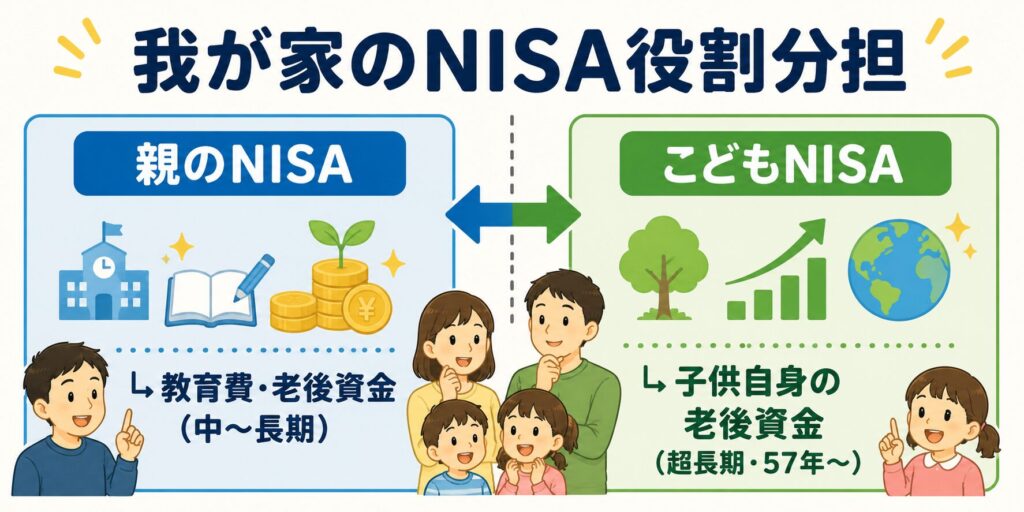

「教育費」ではなく「老後の贈り物」として使う発想

こどもNISAの話題が出ると、多くの親は「塾代や大学費用の足しに」と考えます。

でも、我が家は少し違う考え方をしています。

教育費は、親である自分たちのNISAで別途準備する。

こどもNISAは、子供たち自身の老後のために積み立てる。

なぜそう考えたか。理由は単純で、時間です。

子供が今8歳だとすると、65歳の老後まであと57年あります。

これだけの時間があれば、少額の元手でも長期複利の力で大きく育てることができます。

教育費は10〜18年後に必要になります。

でも老後資金なら、57年という途方もない時間を味方にできる。

親が子供にしてあげられる贈り物の中で、「時間を活かした投資」は最も再現性が高いものだと思っています。

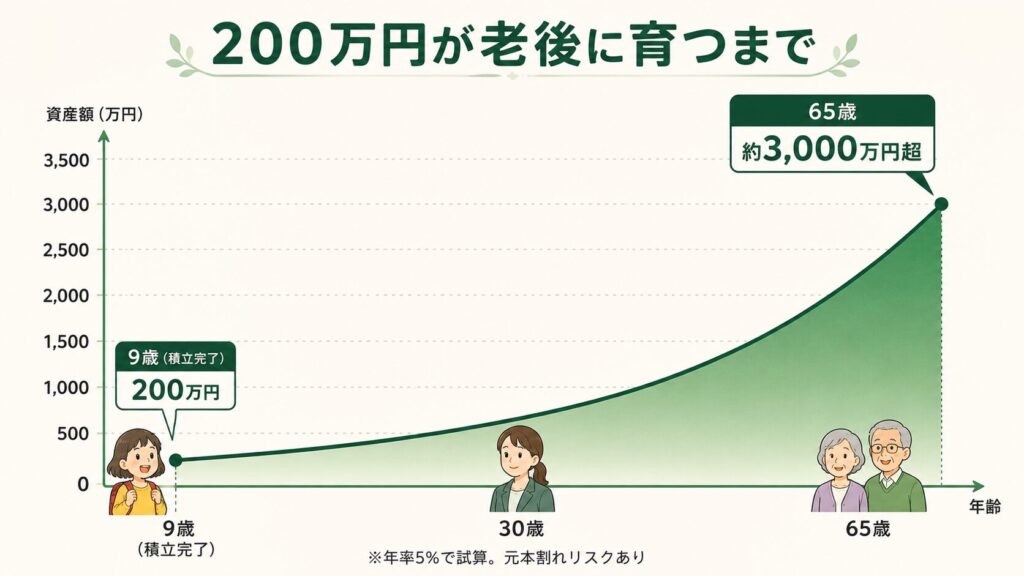

親が200万円を積み立てると、子供の老後はどうなるか

我が家の目標は、子供1人あたり200万円をこどもNISAに積み立てること。

2027年の制度開始から4〜5年かけて、年間60万円の非課税枠を使いながら積み立てていく予定です。

銘柄はeMAXIS Slim 全世界株式(オルカン)を予定しています。

では、200万円を積み立てたまま老後まで運用するとどうなるか。

年率5%で試算した場合のシミュレーションです。

| 子供 | 積立開始年齢 | 65歳まで | 試算額 |

|---|---|---|---|

| 長女(現在小3) | 9歳(2027年) | 約56年 | 約3,070万円 |

| 次女(現在小1) | 7歳(2027年) | 約58年 | 約3,390万円 |

元手200万円が、老後には3,000万円を超える可能性があります。

⚠️ 注意事項

・上記はあくまで年率5%で運用できた場合の試算です

・投資には元本割れのリスクがあります

・実際の運用成果を保証するものではありません

楽天証券で子供の口座を開設した話

2027年の制度開始に向けて、我が家はすでに楽天証券で子供2人の口座を開設しました。

こどもNISAは開設が集中すると手続きに時間がかかる可能性があります。楽天証券では未成年口座の開設手順や最新情報を随時公開しているので、早めに確認しておくことをおすすめします。

楽天証券を選んだのは、我が家がすでに楽天経済圏でNISA・カード・モバイルを使っており、管理を一本化できるのが理由です。

→ 楽天経済圏フル活用で年7万ポイントを獲得している話はこちら

よくある疑問:教育費はどうするの?

「老後資金で積み立てるなら、教育費はどうするんですか?」

我が家の答えは、親自身のNISAで別途準備するです。

子供の教育費(大学費用など)は10〜15年後に必要になる資金です。こどもNISAに入れてしまうと、12歳以降でないと払い出せない見通しのため、タイミングによっては使いにくくなる可能性があります。

そのため、我が家では:

- 親のNISA → 教育費・老後資金(中〜長期)

- こどもNISA → 子供自身の老後資金(超長期・57年〜)

と役割を分けて考えています。

→ 新NISAで何を買えばいいか迷ったとき、我が家が出した答え

→ 教育費1000万円をNISAで準備するプラン

まとめ:時間は、親から子供への最大の贈り物

こどもNISAは、使い方次第で意味が大きく変わります。

- 短期で使うなら:教育費の補助

- 長期で使うなら:子供自身の老後資金

我が家は後者を選びました。

200万円という元手も、57年という時間があれば3,000万円を超える可能性があります。

(もちろん、投資なのでリスクは常にあります)

「こどもNISAが始まったら積み立てよう」と思っているなら、今から口座の準備だけでも進めておくのがおすすめです。制度開始と同時にスムーズに動けるよう、我が家はもう準備を終えています。

関連記事

→ 楽天経済圏フル活用で年7万ポイント

→ 新NISAで何を買えばいい?

→ 楽天証券NISA口座開設レポート

→ 教育費1000万円NISAで準備

📖 お金の全体像(5ステップ)はこちら:共働き家庭がお金を増やす5ステップ|家計管理・固定費削減・節税・投資

コメント